Примерное время чтения: 7 минут

От невозможности платить по кредитным обязательствам в срок не застрахованы ни бедные, ни богатые. / Замир усманов / www.globallookpress.com

В прошлом году дончане взяли кредитов почти на триллион рублей. У кого-то таких займов несколько. А ещё всё больше заёмщиков берут кредит для того, чтобы... погасить кредит.

Справляются ли жители региона с долговой нагрузкой? Есть ли способы разрубить гордиев узел безнадёжных долгов перед кредиторами? Сколько дончан уже объявили себя банкротами? Выяснял rostov.aif.ru.

Радость проходит – долги остаются

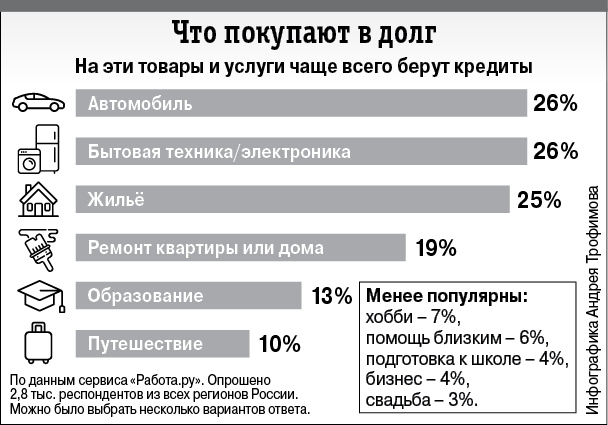

Копить на машину, очередной отпуск или новенький гаджет? Сегодня это моветон. Всё, что нужно, можно купить в долг. В прошлом году дончане взяли свыше 670 млрд рублей розничных кредитов – в 1,6 раза больше, чем годом ранее. Из них более 200 млрд рублей – ипотека. В этом сегменте кредитование выросло почти вдвое. К началу 2024 года кредитный портфель жителей Дона превысил 816 млрд рублей, сообщили в отделении по Ростовской области Южного ГУ Банка России.

Планировать траты, думать о будущем - скучно: жить хорошо хочется здесь и сейчас. Ну да, в кредит. Это нормально – весь мир так живёт! Почему же тогда психологи бьют тревогу и утверждают, что человек с кредитом вовсе не чувствует себя счастливым, успешным и богатым?

«Радость от покупки – это эмоция. Сиюминутные эмоции проходят быстро, а долги нужно отдавать. Ещё и с процентами. И тут на смену приходят совсем другие эмоции и чувства: тревога, страх, апатия или злоба. Эти негативные эмоции становятся уже хроническими – ведь возвращать деньги приходится годами. Не зря говорят: долги давят», – поясняет психолог Наталья Иванченко.

Но психологический дискомфорт ещё полбеды. Хуже, когда долговая нагрузка становится непосильной.

Я свободен, я банкрот!

Что делать, если кредитный долг растёт, как снежный ком, а денег на его погашение нет? Варианта два. Первый – выиграть время: перекредитоваться. Этот способ подходит, если с долгом возникли временные трудности. Реструктуризация его не уменьшит, но продлит срок выплат. Второй вариант – стать банкротом. Такая возможность у физических лиц появилась с 1 октября 2015 года. С тех пор суды признали несостоятельными почти миллион россиян.

Среди регионов по числу граждан-банкротов лидируют Москва и Московская область, Санкт-Петербург и Краснодарский край. Ростовская область входит в первую десятку рейтинга: тысячи жителей Ростовской области уже объявили себя банкротами. География банкротства физлиц в донском регионе довольно широкая. И это не только Ростов-на-Дону и другие города области, но и небольшие сёла и хутора: с. Греково Миллеровского района, хутора Истомино и Большой Лог Аксайского района, с. Самарское Азовского района, ст. Егорлыкская Ростовской области, х. Рябичев Волгодонского района и т.д.

Основание для банкротства – невозможность платить по кредитным обязательствам в срок. С 2020 года списать долги до 1 млн рублей можно не только в судебном порядке, но и через МФЦ.

«Никогда не думала, что буду объявлять себя банкротом через суд. Выхода не было – мой долг банку перевалил за миллион. Сначала я боялась и было стыдно. Но мне повезло – посоветовали хорошего юриста. Процедура обошлась в 130 тысяч рублей. Часть я платила сразу, остальное полгода в рассрочку, – делится опытом дончанка Елена К. – Подходящего для продажи имущества у меня не было – я мать-одиночка. А вот тратить можно было только прожиточный минимум на себя и ребёнка. Все неудобства – мелочи. Зато я могу вздохнуть свободно. Кредитов больше пока не беру».

Богатые тоже не платят

Статистика показывает, если заёмщик ведёт себя добросовестно, суды почти в 90% случаев списывают его задолженность перед банком. Но с частью нажитого имущества придётся расстаться. За долги с молотка уходят машины, квартиры, земельные участки, предметы роскоши и дорогая техника. На мебель, бытовую электронику и личные вещи – табу. Единственное жильё тоже оставят, если оно не в залоге у банка и не считается роскошным. Вырученные деньги пойдут кредитору. Каждый случай уникален, а в законе есть свои нюансы и лазейки, позволяющие сохранить имущество. Грамотный юрист подскажет, как обанкротиться с минимумом потерь.

Банкротство – вовсе не удел нищих. Богатые тоже не платят по долгам. На днях арбитражный суд Санкт-Петербурга и Ленобласти удовлетворил заявление о банкротстве экс-заместителя председателя правления «Газпрома» Валерия Голубева. Сумма требований кредитора к бывшему топ-менеджеру – 729 млн рублей.

«Избыточное потребление, желание купить что-то дорогое здесь и сейчас, взять карту, рассрочку, кредит – причина банкротства половины клиентов. Берёшь чужие – отдаёшь свои. Больно. Вторая половина банкротов потеряли постоянный доход. Сейчас они точно знают, что такое, когда всё было хорошо, а в один день мир перевернулся на 180 градусов», – говорит кредитный юрист Сергей Мяченков.

К сожалению или к счастью в современном мире сложно обойтись без автокредита, кредита на холодильник, если он сломался, на срочное лечение и т.д. А уж купить без ипотеки жильё и вовсе могут единицы. Значит, нужно приспосабливаться и искать золотую середину. Тщательно всё просчитывать и взвешивать риски. И не паниковать, если что-то пошло не так. Даже в самых тяжёлых финансовых ситуациях есть выход. Конечно, проблемы с долгами – это плохо. Зато приобретённый жизненный опыт – бесценный и пригодится в будущем. Но всё же, лучше учиться на чужих ошибках и повышать свою финансовую грамотность.

За долги с молотка уходят машины, квартиры, земельные участки, предметы роскоши и дорогая техника.

ВАЖНО

Залоговое жильё исполнительского иммунитета не имеет. Поэтому не стоит подавать на банкротство с непогашенной ипотекой. Особенно, если это единственное жильё. Его продадут с торгов, а вас выселят на улицу.

Время проверить и погасить долги

Менеджер по бронированию и продажам зарубежных туров Марина Полежаева советует:

– Впереди у нас майские праздники и период отпусков. Самое время проверить и погасить свои долги тем, кто планирует путешествие за рубеж. Напомню, что ограничение на выезд за границу налагают, если сумма признанного судом долга более 30 тыс. рублей, а просрочка платежа больше двух месяцев. Достаточно нескольких мелких долгов, которые в общей сумме превышают указанную сумму.

Дело было в Месопотамии

Первое упоминание о кредитных отношениях нашли археологи. Условия кредита были написаны на глиняном горшке, бумаги ведь ещё не было. Правитель одного города дал правителю другого в долг зерно, но непросто так, а под проценты. Рассчитаться с кредитором должник не смог, и спустя два поколения преемник кредитора потребовал заёмщика вернуть долг с процентами. Было это в Месопотамии в 2403 году до н.э. Так появились ссуды до следующего урожая.

Мнение эксперта

Управляющий Отделением Банка России по Ростовской области Наталья Леонтьева:

– Ипотека по-прежнему остаётся драйвером розничного кредитования. Во многом рост в этом сегменте стимулируют программы господдержки, ставки по которым не изменились после повышения ключевой ставки Банка России. Также в конце года заёмщики старались успеть получить льготную ипотеку до начала действия требований об увеличении первоначального взноса. Кроме того, люди стремились вложить деньги в недвижимость на фоне высоких инфляционных ожиданий.

КСТАТИ

Термин кредит впервые был использован в английском языке в 1520-х годах. В основе слова кредит – среднефранцузское crédit (XV в.), «вера, доверие».

Оцените материал