Аналитики "ФИНАМа" провели инвестиционное исследование публичных компаний сырьевого сектора. В представленной стратегии даны ключевые тенденции и прогнозы по отрасли.

Зарубежные рынки

Акции США

Рынок американских акций сектора базовых материалов в целом выглядит переоцененным и, несмотря на заметный рост сырьевых товаров, в среднем повторяет динамику индекса S&P 500. Покрываемые нами компании - сталелитейная Nucor, крупнейший производитель меди Freeport-McMoran и золотодобывающая Newmont - к текущему моменту стоят высоко в сравнении и с отраслевыми, и с собственными историческими мультипликаторами. Рост стоимости металлов на геополитических рисках дает им возможность еще подрасти, однако, мы полагаем, этот эффект будет временным. По данным бумагам мы сохраняем нейтральную рекомендацию "Держать".

Источник: Bloomberg

Одной из американских компаний сектора базовых материалов, сохраняющих перспективу для продолжения роста, остается, на наш взгляд, LyondellBasell.

LyondellBasell Industries NV (LYB)- международная химическая корпорация, один из крупнейших в мире производителей полипропилена и ряда других продуктов, ведущий поставщик этилена, полиэтилена и катализаторов для нефтехимических производств по всему миру. LyondellBasell имеет хорошо диверсифицированный бизнес, инвестирует в высококачественные активы на растущих рынках и в регионах с доступным исходным сырьем. Компания является одним из отраслевых технологических лидеров и авторитетным разработчиком полимерных технологий.

Рынок полимеров остается одним из самых быстрорастущих сегментов экономики, обгоняя по темпам рост мирового ВВП. Динамика цен на полимеры в текущих условиях практически совпадает с динамикой цен на прочие базовые материалы. Цены на термопласты за прошедший год практически удвоились.

Примечание. График наглядно отражает текущую динамику цен. Он рассчитывается российским агентством PlastInfo в рублях, но в данном случае это неважно, поскольку нас интересуют не сами цены, а их вектор, который повторяет динамику мировых цен.

Несмотря на снижение прибыли в IV кв., обусловленное переоценкой активов, в целом 2021 г. оказался для компании LyondellBasell самым прибыльным годом в ее истории. Выручка увеличилась на 66,4% до $46,2 млрд, прежде всего благодаря росту цен на продукцию. За год LyondellBasell сгенерировала рекордный свободный денежный поток в размере $5,7 млрд. Скорректированная EBITDA выросла в 2,8 раза до $9,3 млрд. Скорректированная прибыль выросла в 3,2 раза и составила 6,1 млрд, или $ 18,19 на акцию по сравнению с $6,61 на акцию в 2020 г.

Часть потерь IV кв. обусловил неденежный убыток от обесценения в размере $624 млн, связанный с НПЗ в Хьюстоне, который испытал в прошлом году последствия от серии ураганов в Мексиканском заливе. LyondellBasell планирует вскоре принять стратегическое решение по НПЗ в Хьюстоне. Рассматриваются различные варианты, включая продажу. На наш взгляд, это снизило бы риски компании, улучшило показатели ESG и дало бы ей свободные средства для снижения долга и новых приобретений.

Заметное влияние на снижение квартальных итогов также оказало увеличение производственных затрат, особенно на европейских предприятиях группы, вызванное ростом цен на нефтегазовое сырье и электроэнергию.

Однако это не помешало LyondellBasell в 2021 г. сократить объем долгосрочного долга на $4 млрд. Чистый долг на конец года составил $10,1 млрд. Долговая нагрузка по соотношению чистого долга к EBITDA снизилась до комфортного для компании уровня 2,1х.

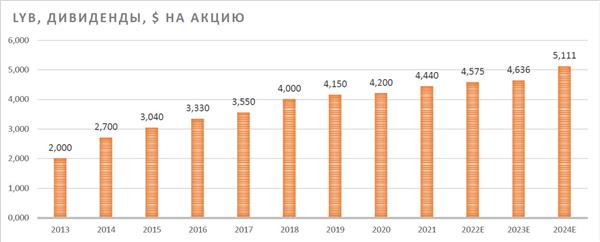

Кроме того, в течение года компания вернула акционерам около $2 млрд, включая выплату дивидендов в размере $4,44 на акцию и обратный выкуп 5,2 млн акций на общую сумму $0,5 млрд.

Источник: данные компании, прогнозы ФГ "ФИНАМ"

Стоит отметить, что LyondellBasell лидирует в отрасли по выплатам акционерам через обратный выкуп акций и ежеквартальные дивиденды. Со второго квартала 2021 г. дивиденды были увеличены до $1,13 на акцию. Квартальная дивидендная доходность составила 1,2%, годовая - 4,5%.

Со времени нашей последней рекомендации по акциям LyondellBasell, данной в декабре 2021 г., они прибавили около 10%. Мы сохраняем по ним рекомендацию "Покупать" с целевой ценой $136,7.

Европа

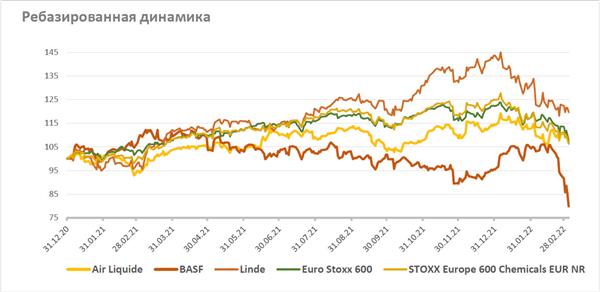

На европейском рынке нас интересовали акции химической отрасли. По нашей оценке, крупнейшие производители промышленных газов Linde и Air Liquide, перспективы которых могут быть связаны с развитием компетенций по водороду, оценены с заметной премией к рынку, что может сдерживать рост их акций.

Источник: Bloomberg

BASF SE.На наш взгляд, BASF остается одной из самых недооцененных рынком компаний. Это крупнейший в мире химический концерн с широким портфелем продуктов от основных химикатов до индивидуальных системных решений. BASF занимает одну из трех лидирующих позиций на рынке примерно в 70% сфер деятельности, в которых работает, и является лидером в области инноваций в мировой химической промышленности.

В 2021 г. консолидированные продажи BASF выросли на 32,9% до €78,6 млрд. Показатель EBITDA вырос на 74,9% до €11,4 млрд. Чистая прибыль составила €5,5 млрд по сравнению с убытком в €1,1 млрд в 2020 г. Скорректированная прибыль на акцию составила €6,76, что вдвое выше показателя предыдущего года. Чистый долг на конец года составил €14,35 млрд, а по отношению к EBITDA долговая нагрузка остается на приемлемом уровне 1,3х.

В конце 2021 г. темпы роста показателей замедлились, что связано с ростом цен на сырье и энергоносители и снижением в сегменте материалов для автомобилестроения, которое испытывает проблемы из-за нехватки полупроводников. Прогноз компании по продажам на 2022 г. составляет от €74 млрд до €77 млрд.

Источник: данные компании, прогнозы ФГ "ФИНАМ"

BASF проводит привлекательную дивидендную политику, поддерживая высокий уровень дивидендных выплат. Дивидендная доходность акций BASF в среднем превышает 5%, что является высоким уровнем для европейских эмитентов, а в настоящий момент приближается к 6%.

В последние дни в связи с геополитическим кризисом в Восточной Европе акции BASF оказались под давлением. Это связано не только с ожиданиями снижения прогнозов компании по выручке и роста цен на сырье.

Одним из факторов падения котировок может быть присутствие BASF на российском рынке. Компания имеет в России несколько предприятий по выпуску строительной химии. Российское подразделение BASF входит в рейтинг РБК 500 крупнейших компаний по выручке. Насколько нам известно, компания пока не объявляла о приостановке работы в стране, как это сделали некоторые другие зарубежные бренды. BASF 4 марта объявила только об отказе от новых проектов. К тому же доля российского подразделения BASF имеет очень незначительную долю в консолидированной выручке компании.

Тем не менее акции BASF на франкфуртской бирже и ADR в Нью-Йорке потеряли уже более 20% с середины февраля 2022 г. Мы отправили оценку компании на пересмотр с учетом новых рисков и прогнозов на 2022-2023 гг.

Китай

В настоящее время у нас нет в покрытии секторальных акций китайских эмитентов. Между тем мы видим, что им удалось в полной мере воспользоваться благоприятной конъюнктурой и показать рост на фоне общего снижения китайского фондового рынка. Особенно удачно сложились обстоятельства для сегмента добычи.

В то же время, по нашей оценке, интересные эмитенты уже оценены с премией к рынку. Находясь в противофазе к остальному рынку, их акции могут оказаться под давлением в случае возобновления роста фондового рынка Китая. К тому же отрасль несет риски административного регулирования властями КНР.