Sempra является одним из наиболее диверсифицированных коммунальных холдингов в США, управляя инфраструктурой в бурно растущих Техасе и Калифорнии, а также СПГ-проектами в партнерстве с KKR. Компания может рассчитывать на органическое увеличение полезного отпуска в Техасе за счет притока инвестиций в штат, а также имеет шансы воспользоваться благоприятной ценовой конъюнктурой на газовом рынке в 2022 году. Тем не менее сохраняющаяся изоляция Техаса с точки зрения электросетевой инфраструктуры и подверженность обслуживаемых территорий природным катаклизмам создают ряд рисков для компании.

SRE | Держать | ||||||||

9М целевая цена | USD 161,00 | ||||||||

Текущая цена* | USD 154,21 | ||||||||

Потенциал | 4,40% | ||||||||

ISIN | US8168511090 | ||||||||

Капитализация, млрд $ | 48,68 | ||||||||

EV, млрд $ | 74,18 | ||||||||

Количество акций, млрд | 0,32 | ||||||||

Free float | 100% | ||||||||

Финансовые показатели, млрд$ | |||||||||

Показатель | 2020 | 2021 | 2022П | ||||||

Выручка | 11,4 | 12,9 | 12,8 | ||||||

Скорр. EBITDA | 4,3 | 4,5 | 5,4 | ||||||

Чистая прибыль | 3,9 | 1,3 | 2,7 | ||||||

Скорр. EPS, $ | 8,0 | 8,4 | 8,5 | ||||||

Дивиденд, $ | 4,1 | 4,4 | 4,5 | ||||||

Показатели рентабельности, % | |||||||||

Показатель | 2020 | 2021 | 2022П | ||||||

Маржа EBITDA (adj) | 38,0 | 35,0 | 42,1 | ||||||

Маржа EBIT | 22,2 | 9,8 | 26,8 | ||||||

Чистая маржа | 34,6 | 10,3 | 21,1 | ||||||

Мультипликаторы | |||||||||

Показатель | LTM | NTM | |||||||

EV/EBITDA | 16,0 | 13,9 | |||||||

P/E | 18,3 | 18,2 | |||||||

DY | 3,4% | 3,0% | |||||||

Мы рекомендуем "Держать" акцииSREс целевой ценой $ 161 на конец 2022 года. Потенциал 4,4% без учета дивидендов.

Sempra- диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке.

С 2022 по 2026 год Sempra планирует осуществить капитальные инвестиции в размере $ 36 млрд.За счет данных вложений компания рассчитывает увеличить тарифную базу с текущих $ 41 млрд до $ 62 млрд в 2026 году.

СПГ-проектыSempra, реализуемые совместно с KKR, дают дополнительный драйвер для компании.Партнерство с лидерами отрасли позволяет Sempra эффективно диверсифицировать коммунальный бизнес и воспользоваться благоприятной конъюнктурой на газовых рынках, которая может сохраниться и в 2022 году на фоне обострения ситуации в Восточной Европе.

Территории обслуживания Sempra являются опережающими с точки зрения состояния экономики.Калифорния и Техас входят в десятку лучших штатов США (9- и 10-е место соответственно) по показателям темпов экономического роста, прироста населения и состояния бизнес-среды, а это позитивный сигнал для коммунальных операторов.

Sempra завершила 2021 год уверенным ростом выручки (+13,7% г/г),чему по большей части способствовало восстановление деловой активности в экономике США, а также высокие цены на сырьевых рынках в сентябре - декабре. Очищенная чистая прибыль на акцию выросла на 5% г/г.

Компания выглядит немного дешевле аналогов по форвардным мультипликаторамP/EиEV/EBITDA(1Y).Оценочный дисконт составляет 4,4%. Акции Sempra при этом кажутся перегретыми с технической точки зрения после ралли в последние 2 недели.

Среди главных рисков для компании - подверженность Калифорнии лесным пожарам и сохраняющаяся изоляция энергетической системы Техаса.Sempra направит значительную часть капитального фонда на защиту инфраструктуры в Калифорнии в 2022–2026 гг., а повторение событий февраля 2021 года в Техасе хоть и маловероятно ввиду климата штата, но по-прежнему не исключено. Кроме того, компания сохраняет газовые активы в Калифорнии, а также является одним из крупнейших в штате поставщиков природного газа розничным потребителям. В краткосрочной перспективе это не будет сильной угрозой для Sempra, но на горизонте 2030–2045 гг. с учетом агрессивной "зеленой" политики штата компания может быть вынуждена пересмотреть приоритеты развития бизнеса в данном регионе.

Описание эмитента

Sempra- диверсифицированный коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в штатах Калифорния и Техас. Кроме того, Sempra владеет объектами э/э и газовой инфраструктуры в Мексике, а также управляет рядом СПГ-проектов в Северной Америке. Компания базируется в городе Сан-Диего, штат Калифорния. Холдинг включает в себя 4 подразделения:

-SanDiegoGas&Electric(SDG&E): регулируемая коммунальная компания, которая предоставляет услуги по электроснабжению (около 3,6 млн потребителей) и газоснабжению (около 3,3 млн потребителей), охватывая территорию обслуживания площадью 4100 квадратных миль в Южной Калифорнии. Компания владеет 1,2 ГВт газовых ТЭС и обеспечивает остальные поставки за счет договоров о предоставлении мощности, которые в основном заключены с операторами ВИЭ;

-SouthernCaliforniaGasCompany(SoCalGas):регулируемое коммунальное предприятие, которое осуществляет распределение, передачу и хранение природного газа в Южной Калифорнии;

- Sempra Texas Utilities:80%-ная доля в Oncor Holdings и 50%-ная доля в Sharyland Holdings. Обе компании преимущественно задействованы в распределении и передаче электроэнергии;

-SempraInfrastructure:80%-ная доля в компании SI Partners, которая управляет мексиканской энергетической компанией IEnova, а также СПГ-проектами, в том числе Cameron LNG и ECA LNG.

Большую часть выручки Sempra за 2021 год принесли операции по продаже газа ($ 6,3 млрд, 49%) и э/э ($ 4,7 млрд, 36%), в то время как бизнес Sempra Infrastructure заработал около $ 1,9 млрд (15% общей выручки).

Акционерный капитал компании на февраль 2022 года состоял из 316 млн акций. Ведущий акционер Sempra - Vanguard Group (8,66%), free float 99,91%.

Выручка компании за 2021 год составила $ 12,9 млрд, активы на конец 2021 года - $ 72,0 млрд.

Перспективы и риски компании

- С 2022 по 2026 годSempraпланирует осуществить капитальные инвестиции в размере $ 36 млрд.В Калифорнии инвестиции в первую очередь будут направлены на поддержание надежности инфраструктуры в условиях высокой пожароопасности, а инвестиционный бюджет Oncor Holdings (Техас) предусматривает внушительные темпы органического роста бизнеса. За счет данных вложений Sempra рассчитывает увеличить тарифную базу с текущих $ 41 млрд до $ 62 млрд в 2026 году.

- СПГ-проектыSempra, реализуемые совместно сKKR, дают дополнительный драйвер для компании.Sempra владеет 80% долей в совместном с KKR предприятии Sempra Infrastructure, но планирует продажу еще 10% общей доли в пользу Abu Dhabi Investment Authority. Партнерство с лидерами отрасли позволяет Sempra эффективно диверсифицировать коммунальный бизнес и воспользоваться благоприятной ценовой конъюнктурой на газовых рынках, которая может сохраниться и в 2022 году на фоне обострения ситуации в Восточной Европе.

- Компания сохраняет газовые активы в своем портфеле.Газовые станции в Калифорнии призваны обеспечить надежность поставок в контексте агрессивных планов штата по "зеленому" переходу. Так, калифорнийские коммунальные компании должны обеспечить 50% долю ВИЭ в своих сетях уже к 2026 году, 60% к 2030 году и 100% к 2045 году. Доля собственной газовой мощности в портфеле SDG&E составляет лишь 24%, однако на долгосрочном горизонте бизнес-операции SDG&E и SoCalGas должны быть пересмотрены с целью адаптации к калифорнийским экологическим стандартам.

- Территории обслуживанияSempraявляются опережающими с точки зрения состояния экономики.Согласно исследованию издания U.S. News, Калифорния и Техас входят в десятку лучших штатов США (9- и 10-е место соответственно) по показателям темпов экономического роста, прироста населения и состояния бизнес-среды. Данный факт является позитивным сигналом для коммунальных компаний, поскольку за счет него создается возможность органического роста полезного отпуска э/э и газа, а следовательно, и выручки.

- Техас по-прежнему изолирован от сетевой инфраструктуры других штатов США.Около 90% жителей Техаса обслуживаются сетью ERCOT, которая почти полностью изолирована от Восточного и Западного межсетевых соединений. Из-за этого Техас не мог рассчитывать на электроэнергию других штатов во время заморозков в феврале 2021 года. В связи с сохраняющейся изоляцией Техаса Sempra несет риски повторения прошлогоднего сценария, несмотря на то что вероятность этого ввиду климата штата довольно низкая.

- Калифорнийские подразделенияSempraподвержены регулярному воздействию лесных пожаров.За последние несколько лет в Калифорнии произошло несколько самых крупных лесных пожаров в истории штата, в связи с чем инфраструктура филиалов SDG&E и SoCalGas уязвима к будущим катаклизмам.

Выплаты акционерам

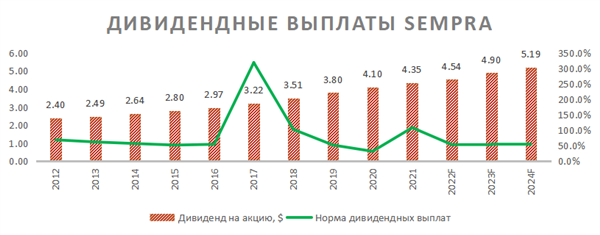

- По словам CFO Тревора Михалика, Sempra продолжает таргетировать норму выплат в диапазоне 50–60%. Дивидендная выплата NTM на акцию составит $ 4,58, что соответствует доходности 2,97%. На долгосрочном горизонте менеджмент прогнозирует рост DPS на 6–8% ежегодно, что в целом подтверждает среднегодовой темп роста показателя за последние 10 лет (6,6%). Для получения ближайшей выплаты в $ 1,145 инвесторам необходимо приобрести акции Sempra до 23 марта 2022 года.

Источник:данные компании, Reuters, расчеты ФГ "Финам"

Финансовые показатели

- Sempra завершила 2021 год уверенным ростом выручки (+13,7% г/г), чему по большей части способствовало восстановление деловой активности в экономике США, а также высокие цены на сырьевых рынках в сентябре - декабре. Так, только продажи сегмента Sempra Infrastructure, управляющего СПГ-терминалами, в 2021 году принесли на $ 521 млн больше, чем в 2020 году. В то же самое время чистая прибыль снизилась на 66,5% г/г: такая динамика в значительной степени объясняется тем, что в 2021 году компания зафиксировала единовременный убыток на сумму $ 1,6 млрд, связанный с урегулированием судебных разбирательств касательно утечки газа в округе Лос-Анджелеса в 2015–2016 гг. Очищенная чистая прибыль на акцию выросла до $ 8,43 (+5% г/г).

- Судебные издержки компании в 2021 году оказали давление и на EBITDA, за счет чего показатель "Чистый долг / EBITDA" вырос до 7,7х. Однако при использовании скорректированной EBITDAпоказатель составляет лишь 5,4х, что немного ниже среднего по отрасли значения в 5,5х. Стоимость долга для Sempra также ниже среднего значения по отрасли (2,7% против 2,9%), что может быть актуально в условиях прогнозируемого роста процентных ставок в США.

Sempra: ключевые данные отчетности, млн$

Данные за 4-й квартал | Данные за 12 месяцев | |||||

Показатель | 2020 | 2021 | Изменение | 2020 | 2021 | Изменение |

Выручка | 3 171 | 3 844 | 21,22% | 11 306 | 12 857 | 13,72% |

EBITDA | 983 | 1 375 | 39,88% | 4 151 | 3 109 | -25,10% |

EBITDA маржа | 31,00% | 35,77% | 4,77% | 36,72% | 24,18% | -12,53% |

EBIT | 559 | 896 | 60,29% | 2 485 | 1 254 | -49,54% |

EBIT маржа | 17,63% | 23,31% | 5,68% | 21,98% | 9,75% | -12,23% |

Чистая прибыль | 461 | 615 | 33,41% | 3 933 | 1 318 | -66,49% |

Чистая маржа | 14,54% | 16,00% | 1,46% | 34,79% | 10,25% | -24,54% |

Источник:данные компании, Reuters, расчеты ФГ "Финам"

Sempra: историческая и прогнозная динамика ключевых финансовых показателей, млн$

Фактические данные | Прогноз | |||||

Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

Выручка | 10 817 | 11 370 | 12 857 | 12 840 | 13 213 | 13 658 |

EBITDA | 4 278 | 4 191 | 3 109 | N/A | N/A | N/A |

EBITDA маржа | 39,5% | 36,9% | 24,2% | N/A | N/A | N/A |

Скорр. EBITDA | 3247 | 4321 | 4499 | 5412 | 5546 | 5732 |

Скорр. EBITDA маржа | 30,0% | 38,0% | 35,0% | 42,1% | 42,0% | 42,0% |

D&A | 1 569 | 1 666 | 1 855 | 1 967 | 2 078 | 2 224 |

Чистая прибыль | 2 198 | 3 933 | 1 318 | 2 708 | 2 839 | 2 996 |

Чистая маржа | 20,3% | 34,6% | 10,3% | 21,1% | 21,5% | 21,9% |

Скорректированный EPS, $ | 6,8 | 8,0 | 8,4 | 8,5 | 8,9 | 9,5 |

EPS, $ | 7,3 | 12,9 | 4,0 | N/A | N/A | N/A |

Дивиденд на акцию, $ | 3,8 | 4,1 | 4,4 | 4,5 | 4,9 | 5,2 |

Норма дивидендных выплат | 52,1% | 31,8% | 108,5% | 53,5% | 54,9% | 54,8% |

Чистый долг | 25 708 | 23 246 | 24 086 | 26 858 | 28 714 | 35 022 |

Чистый долг / EBITDA | 6,0x | 5,5x | 7,7x | 5,0x | 5,2x | 6,1x |

Собственный капитал | 19 949 | 23 393 | 26 001 | 25 686 | 26 853 | 28 800 |

CFO | 3 088 | 2 591 | 3 842 | 4 322 | 4 838 | 4 834 |

CAPEX | 4 622 | 6 115 | 5 976 | 5 604 | 5 109 | 5 428 |

FCF | -1 534 | -3 524 | -2 134 | -1 282 | -271 | -594 |

Источник:данные компании, Reuters, расчеты ФГ "Финам"

Оценка

Для анализа стоимости акций Sempra мы использовали оценку по мультипликаторам относительно аналогов.Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 50,9 млрд, или $ 161,0 на акцию на конец года, что соответствует потенциалу 4,4%.Полная доходность с учетом дивидендов NTM составляет 7,4%. Исходя из этого, мы присваиваем акциям SRE рекомендацию "Держать". Длинные позиции возможны к формированию на ценовых коррекциях.

Sempra: оценка капитализации по мультипликаторам

Компания | P/E 2022E | EV/EBITDA 2022E |

Sempra Energy | 18,2 | 13,9 |

Xcel Energy | 22,1 | 12,5 |

American Electric Power | 19,2 | 12,4 |

WEC Energy | 21,8 | 15,1 |

Duke Energy | 19,4 | 12,9 |

Медиана по аналогам | 21,0 | 13,0 |

Показатели для оценки | Чистая прибыль 2022E | EBITDA 2022E |

Sempra, млрд $ | 2,7 | 5,4 |

Целевая капитализация Sempra, млрд $ | 56,9 | 44,9 |

Источник:данные компании, расчеты ФГ "Финам"

Sempra: показатели оценки

Показатель | Значение |

Текущая капитализация, млрд $ | 48,7 |

Чистый долг (4Q 2021), млрд $ | 24,1 |

Доля меньшинства (4Q 2021), млрд $ | 1,4 |

Enterprise value (4Q 2021), млрд $ | 74,2 |

Источник:данные компании, расчеты ФГ "Финам"

Средневзвешенная целевая цена акций SRE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 154,67 (апсайд - 0,3%), а рейтинг акции эквивалентен 3,0 (где 1,0 соответствует рекомендации Strong Sell, 3,0 - Hold, а 5,0 - Strong Buy).

В том числе оценка целевой цены акций SRE аналитиками Wolfe Research составляет $ 158,00 ("Держать"), Wells Fargo- $ 158,00 ("Держать"), Guggenheim - $ 166,00 ("Держать"), Evercore - $ 155,00 ("Держать").

Акции на фондовом рынке

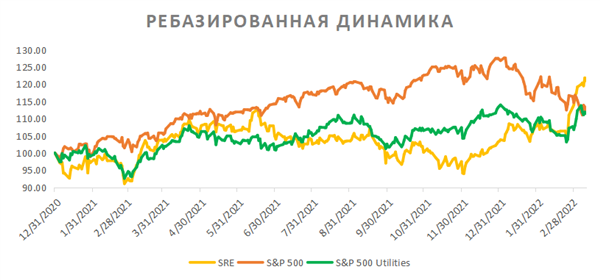

За счет хорошего отчета по итогам 4-го квартала 2021 года акции Sempra смогли значительно опередить отраслевой индекс в течение последних двух недель. При этом и сам индекс S&P 500 Utilities на фоне высокой волатильности на фондовых рынках укрепился и практически сравнялся с S&P 500 по доходности с начала 2021 года.

Источник:Reuters

Технический анализ

С точки зрения технического анализа на недельном графике акции SRE выглядят "перегретыми", о чем говорит индекс относительной силы, остановившийся на отметке 76 пунктов. С связи с этим мы не исключаем коррекции инструмента до поддержки на 142,5.

Источник:finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.03.2022.