Фото: Openbusiness

За первое полугодие 2020 года в странах EMEA (Европа, Ближний Восток, Африка) выросло количество гибких офисных центров. Кое-где их доля достигла 30% от общей площади офисов. Гибким офисным пространством называются коворкинги и гибридные офисы, устроенные по типу коворкинга, но сочетающие открытое пространство и кабинеты. Об этом говорится в отчете инвестиционной компании Colliers International.

С началом пандемии отмечается тенденция к большему спросу на гибкие офисные пространства в максимальной близости от дома. В перспективе это приведет к переформатированию рынка гибких офисов. В ответ на запрос операторы уже стали внимательнее рассматривать окраинные городские районы, для создания гибких офисов в шаговой доступности от дома.

Анализ офисных рынков стран EMEA за первую половину 2020 года показал ожидаемое снижение спроса и предложения гибкого рабочего пространства в связи с пандемией COVID-19. Арендодатели смогли сдать только около 330 000 кв.м. новых гибких рабочих пространств. Этот показатель на 50% ниже соответствующего периода годичной давности, так как большинство управляющих офисных пространств отказались от своих планов по расширению.

Там, где некоторые объекты перестали работать, в первой половине 2020 года были введены в эксплуатацию еще 162 000 кв. м. Это фактически увеличило долю рынка гибких рабочих мест в первом полугодии 2020 года, т.е. в среднем, чуть менее 2% от общего количества современных офисных помещений.

Эксперты журнала International Investment считают, что вложения в коммерческую частную недвижимость, в частности, в офисную, всегда традиционно считались одной из наиболее привлекательных форм инвестиций. С учетом тренда на дистанционную работу, который усилился в связи с пандемией COVID-19, необходимо учитывать локацию объектов и соотношение спроса с предложением. Для коворкинга следует выбирать такие объекты, в которых спрос явно превысит предложение. То есть, необходим фактор дефицита для обеспечения инвестиций.

Отмечается, что международные операторы гибких офисов IWG и WeWork продолжают доминировать на рынке, они контролируют каждое из четырех рабочих мест и треть всех площадей в странах ЕМЕА. В течение первой половины 2020 года площадь новых помещений, введенных в эксплуатацию этими двумя компаниями, упала до чуть менее 60 000 кв.м. При этом в 2019 году две компании открыли полмиллиона кв.м. новых офисных площадей. По данным WeWork, компания вышла из ряда проектов в Милане, Брюсселе, Вене, Дюссельдорфе и Манчестере, и отказалась от планов расширения в Будапешт и Бухарест.

Хоть из-за падения спроса зафиксировано лишь несколько случаев закрытия операторов, в чьем управлении находится одно гибкое офисное помещение, подверженность сектора текущему кризису остается высокой. Без существенного финансового буфера, защищающего операторов от внешних шоков и отсутствия государственной поддержки отрасли МСП, неизбежно начнется закрытие площадок. При этом, местные операторы будут вынуждены продавать бизнес глобальным игрокам на рынке, у которых есть резервы для продолжения активной деятельности.

За первую половину 2020 года в странах EMEA было заявлено только о 82 новых проектах гибких офисных пространств. Это на 35% меньше по сравнению с первым полугодием 2019 года.

«В настоящее время мы наблюдаем две основные тенденции, которые показывают способность отрасли гибких офисов адаптироваться к изменившимся рамочным условиям. Во-первых, те операторы, которые могут предложить своим клиентам приемлемую рабочую среду, демонстрируют положительную динамику бизнеса, но при этом у них часто возникают трудности с обеспечением гигиены для пользователей. Во-вторых, мы наблюдаем сдвиг в спросе на гибкие офисные помещения от городских центров к окраинным районам, что указывает на зарождающуюся тенденцию к децентрализации», — заявил заместитель директора Colliers Иштван Тот.

Лидерами городов по количеству гибких офисных центров стали Лондон: 886, Париж: 576 и Амстердам: 141.

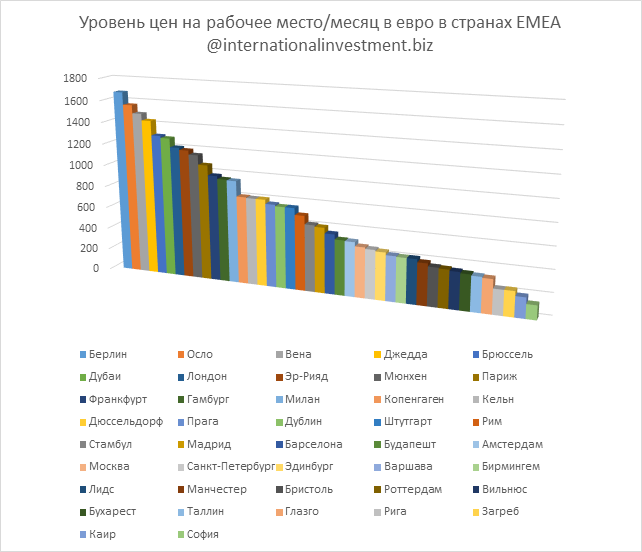

Рейтинг городов EMEA по стоимости рабочего места в гибком офисном пространстве (кол-во гибких офисных центров/стоимость рабочего места):

Берлин: 119/€1 675

Осло: 58/€1 563

Вена: 65/€1 490

Джедда (Саудовская Аравия): 21/€1 431

Брюссель: 79/€1 300

Дубаи: 96/€1 283

Лондон: 886/€1 204

Эр-Рияд (Саудовская Аравия): 28/€1 186

Мюнхен: 76/€1 150

Париж: 576/€1 065

Франкфурт: 67/€975

Гамбург: 81/€950

Милан: 62/€944

Копенгаген: 89/€805

Кельн: 34/€800

Дюссельдорф: 31/€800

Прага: 51/€763

Дублин: 101/€750

Штутгарт: 26/€750

Рим: 38/€689

Стамбул: 45/€613

Мадрид: 101/€600

Барселона: 109/€550

Будапешт: 59/€505

Амстердам: 141/€500

Москва: 82/€463

Санкт-Петербург: 28/€450

Эдинбург: 16/€438

Варшава: 70/€415

Бирмингем: 22/€410

Лидс (Англия): 25/€410

Манчестер: 35/€383

Бристоль: 19/€356

Роттердам: 43/€350

Вильнюс: 19/€340

Бухарест: 59/€330

Таллин: 16/€320

Глазго: 14/€312

Рига: 21/€230

Загреб: 10/€231

Каир: 80/€188

София: 48/€131

Ранее мы писали, что Софии угрожает падение рынка офисной недвижимости.