эксклюзив

{kind=link}

Производство пестицидов в КНР сократилось из-за общенациональной «приостановки производства», и эра дешевых технических китайских пестицидов приходит к концу

В своем обзоре на портале news.agropages.com автор Микки Шан рассказывает, что китайская отрасль пестицидов поистине живет в эпоху перемен.

«С марта 2019 года в химической промышленности Китая сложилась негативная атмосфера и многие агрохимические компании покинули рынок. Незавершенные слияния китайских компаний, а также ряд событий за рубежом и внутренних инвестиций в 2019 году, отмеченные аналитиками издания AgroPages, показали, что внутренние и зарубежные усилия ведущих компаний по приобретению / инвестициям ведущих китайских компаний усиливаются, барьеры для доступа в индустрию технического производства Китая растут, как и концентрация промышленности

В контексте макроэкономической политики Китая, пестицидная промышленность, как традиционная индустрия с высоким уровнем загрязнения и высокой степенью риска, в течение нескольких лет находилась под сильным давлением со стороны защиты окружающей среды.

В марте 2019 г. в результате сильного взрыва в химическом парке Сяншуй погибло около ста человек. Этот химический промышленный парк в провинции Цзянсу, где производится наибольшее количество пестицидных химикатов в Китае, был немедленно закрыт. Правительству пришлось проводить всестороннее вмешательство и масштабное прекращение производства пестицидов по всей стране. До сих пор наблюдается тенденция к отрицательному росту внутреннего производства агрохимии.

Пестицидная промышленность Китая в 2019 году постоянно сталкивалась с проверками инспекций по охране окружающей среды, и взрыв в Сяншуй в марте усугубил эту ситуацию.

Парк химической промышленности Северного Цзянсу начал масштабную работу по приостановке производств, крупные и мелкие химические компании в Сяншуй, Биньхай и Дафэн также приостановили производство пестицидов в одночасье.

Согласно информации, отслеживаемой AgroPages, с марта инспекция безопасности химических парков по всей стране охватила такие провинции, как Цзянсу, Хэбэй, Хубэй, Хэнань, Сычуань, Шаньдун, Чжэцзян и Шэньси, которые являются основными поставщиками китайских пестицидов.

Прямым следствием этой политики, подобной урагану, является то, что производство химических пестицидов в Китае значительно сократилось в 2019 год.

Вот некоторые факты.

Февраль 2019 года: провинции Цзянсу и Шаньдун запустили систему экстренного реагирования в случае сильного загрязнения, остановив или ограничив производство на многих химических заводах.

Март 2019 года: Хэбэй: все химические компании без безопасных условий производства были запрещены, а в апреле провинция Хубэй начала строгую политику в отношении парков химической промышленности.

Апрель 2019 года: в Яньчэн полностью закрывается химический парк Сяншуй, а провинция Цзянсу планирует значительно сократить количество химических компаний или химических парков, или с 50 до 20.

Июнь 2019 года. С 1 июня провинции более чем в половине Китая, включая Шаньдун, Цзянсу, Гуандун и Хубэй, проводят масштабную проверку безопасности для химических компаний.

Июнь 2019 года: Сычуань строго ограничивает создание новых химических проектов вдоль реки Янцзы.

Сентябрь 2019 года: Цзянсу планирует закрыть 9 химических парков, закрыть 1431 и оптимизировать порядка 4022 химических компаний

Сентябрь 2019 года: Шаньдун строго ограничивает создание новых проектов высокотоксичных химикатов и закрывает 3 типа предприятий без условий для безопасного производства.

Декабрь 2019: Внутренняя Монголия больше не будет планировать новые химические парки.

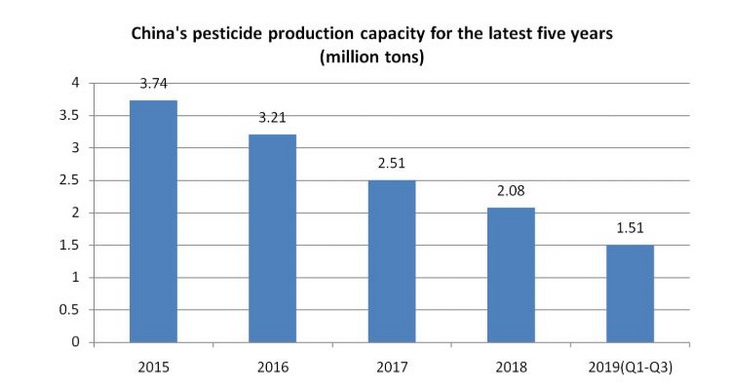

Согласно данным Национального бюро статистики, за последние 10 лет производство пестицидов в Китае три года подряд демонстрировало тенденцию к снижению, поскольку в 2015 году достигло пика в 3,741 млн тонн.

В 2018 году объем производства составил всего 2,083 млн тонн.

В течение первых трех кварталов 2019 года национальный объем производства технических пестицидов составил 1,511 млн тонн, что на 20% меньше, чем в предыдущем году.

По сравнению с тем же периодом в 2018 году производство технических пестицидов с января по сентябрь 2019 года сократилось в разной степени. Как провинция с наибольшим объемом производства технических пестицидов в Китае, провинция Цзянсу имела совокупный объем производства в 468 100 тонн в первые три квартала 2019 года, что составило 30,98% национального производства.

В конце 2019 года напряженная ситуация на внутреннем производстве немного восстановилась.

В октябре, после нескольких месяцев приостановки производства, цех технического синтеза Fengshan Group официально возобновил производство 25 октября 2019 года.

Fengshan Group также стала первой химической компанией в Яньчэн, получившей разрешение на возобновление производства.

На момент публикации возобновилось производство Jiangsu Huifeng, еще одной компании, зарегистрированной на бирже, расположенной в северной части провинции Цзянсу.

С возобновлением производства на этих предприятиях спрос на определенные отечественные технические изделия будет как-то удовлетворен. Тем не менее, долгосрочное давление со стороны инспекций не вызывает сомнений.

Частые слияния и поглощения, новые монополии в отрасли

В таких сложных условиях потери заказов, клиентов, рынка и денег являются лишь внешним проявлением трудного выживания пестицидных компаний. С точки зрения долгосрочного развития, ущерб корпоративной репутации, вызванный задержкой доставки, потерей основных кадров и неспособностью быстро переключиться на новые предприятия с более устойчивым ростом, являются самыми большими препятствиями для развития китайских компаний по производству пестицидов.

В течение 2019 года частота слияний и реорганизаций различного масштаба в китайской агрохимической была выше, чем в предыдущем году. Небольшие и разрозненные компании по производству пестицидов ускорили свой выход с рынка.

Компании, которые вложили значительные средства в охрану окружающей среды и безопасность на ранней стадии, были более устойчивыми к рискам и использовали всевозможные рычаги, в том числе финансовые, для изменения своих моделей производства и эксплуатации.

Растущие инвестиции и поглощения завершили эру недорогих технических средств от мелких китайских компаний, укрепив сильные предприятия. Таким образом, образуется монополия на отдельные продукты, которые вряд ли будут дешеветь.

Из 12-ти основных слияний и поглощений прошлого года можно выделить то, что агрохимический гигант ADAMA приобрел 50% акций в Shanghai Dibai, 100% -ной дочерней компании Huifeng, за 370 миллионов юаней, что значительно способствовало развитию бизнеса ADAMA в Китае и даже в мире, а также усилило конкурентные преимущества.

Начало 2020 сопровождалось новыми событиями.

5 января произошла передача акций компаний Sinochem Group, Zhejiang Chemical и Sinochem (Shanghai) Agricole Co. Co., Ltd., которые будут затем переименованы в Syngenta Group.

ChemChina планирует передать 100% своих акций Syngenta AG и 74,02% акций ADAMA Syngenta Group.

Кроме того, Syngenta Group намеревается принять передачу основных активов Sinochem Group в сельскохозяйственном секторе.

На сегодняшний день Syngenta Group, с опытом работы в национальной команде, официально создала полную схему производственной цепочки, охватывающую четыре основных области - удобрения, пестициды, семена и цифровое сельское хозяйство.

Основываясь на этом, Sinochem создаст стратегическую платформу MAP (Modern Agricole Platform), объединяя современные сельскохозяйственные продукты и сервисные ресурсы, чтобы сформировать симбиотический сельскохозяйственный круг обслуживания фермеров с современной системой производства и управления.

UPL приходит в Китай

Многонациональные компании не остались в стороне от внутренней реструктуризации рынка китайских пестицидов.

Индийская корпорация UPL, имеющая очень высокие темпы роста в мире, приобрела 100% акций YolooLaoting Biotechnology у Пекинской биотехнологической корпорации Yoloo через свой филиал в Гонконге и выпустила 25% акций Гонконгского филиала в Beijing Yoloo.

Ранее UPL объявила в феврале 2019 года, что она официально завершила сделку по приобретению Arysta на сумму 4,2 млрд долларов США, что сделало ее одним из пяти крупнейших поставщиков решений для сельского хозяйства в мире.

Благодаря этому приобретению LaotingYongle, UPL получит обширные каналы распространения YolooLaoting, свидетельства о регистрации продукции и возможности выхода на китайский рынок, что заложит прочную основу для его роста в Китае.

Китайская экспансия

Однако, китайские агрохимические компании тоже стремятся выходить на зарубежные рынки посредством приобретений.

Так, ADAMA приобрела французско-швейцарскую компанию по защите растений SFP; 10% акций Agricover, румынского дистрибьютора сельскохозяйственных материалов, и перуанскую компанию по защите растений AgroKlinge.

Компания Red Sun намерена расширить присутствие в Аргентине, приобретя 60% акций Ruralco.

В Южной Америке китайская фирма Tide Group приобрела 100% акций бразильского дистрибьютора Prentiss Química. Кроме того, некоторые компании решили напрямую создать зарубежные филиалы или увеличить инвестиции в свои существующие зарубежные филиалы, чтобы быстро увеличить присутствие на зарубежных рынках.

В 2019 году Jiangshan, Suli и Hailir открыли дочерние предприятия в США, на Филиппинах и в Бразилии, соответственно.

Являясь предприятием по расширению китайской агрохимической продукции для пестицидов за рубежом, платформа агрохимических поставок Rainbow на рынке ЕС начала формироваться с тех пор, как в 2016 году компания инвестировала в технические средства в Европейском союзе.

В 2019 году Rainbow решила инвестировать около 50 миллионов евро в течение следующих 5 лет в расширение присутствия на рынке ЕС, чтобы заложить прочную основу для устойчивого роста в течение 2025-2030 годов.

Таким образом, строгая экологическая политика стала нормой в Китае, и большинство компаний признали эту ситуацию, как и то, что сокращение количества предприятий в отрасли является неизбежной тенденцией. На состоявшейся недавно Национальной конференции по управлению пестицидами Минсельхоз Китая предложил, чтобы к 2025 году более 70% компаний, занимающихся химическими пестицидами, обосновались в индустриальных парках и создали 100 крупных и средних групп предприятий. Доминирующие компании находятся в самом выгодном положении, имея возможность создавать производственные цепочки и по сути диктовать рынку свои условия».

(Источник: news.agropages.com. Автор: Микки Шан).