Многие бизнесмены, обращаясь к услугам банков, аудиторских компаний, финансовых консультантов, слабо представляют себе профессиональную «кухню» и вынуждены зависеть от специалистов, компетентность которых не могут проверить.

Основная цель статьи «Финансовая азбука для предпринимателей» — сделать процесс финансового учета прозрачным и понятным для любого человека, но в первую очередь — для руководителя предприятия.

Шесть принципов финансовой отчетности

-------------------------------------

Это базовые постулаты, в соответствии с которыми отражают бизнес-операции в документации. Без них невозможно научиться правильно «читать» финансовую отчетность.

1\. Объективность. Финансовая отчетность должна отражать не желаемое, а реальное состояние дел в компании. Поэтому она учитывает все события, которые произошли на предприятии за определенный период.

2\. Учет по начислению. При учете финансовых операций компании в отчетность попадают все операции, по которым начислены или могут быть начислены деньги. Но эти деньги совсем необязательно должны быть получены или заплачены физически, то есть в отчетности фиксируют не только реальные денежные транзакции (выручка от продаж, выплата дивидендов и заработной платы и т.п.), но и доходы, которые компания вправе получить и расходы, которые она обязана оплатить. Получены ли доходы или оплачены ли расходы, неважно. Кроме того, учитывать надо и «виртуальные деньги» — бартер, продажи в кредит, обмен активами и обязательствами, доходы от электронной коммерции и т. д.

3\. Соответствие. Согласно этому принципу доходы в отчетности должны соответствовать расходам, а издержки списываться равномерно в течение всего отчетного периода. Так, например, расходы будущих периодов необходимо записывать как активы и переводить их в расходы постепенно, по мере получения экономического эффекта. Как это выглядит на практике. Компания застраховала имущество. Срок страхования 12 месяцев. Вся сумма страховки перечислена страховщику. Сначала она записывается в отчетности как актив — расходы будущих периодов, а затем ежемесячно списывается частями как издержки.

4\. Консерватизм. Принцип консерватизма говорит о том, что лучше занизить показатель прибыли в отчетности, чем завысить его. Иными словами, включаемая в отчетность положительная информация (например, об увеличении размера активов компании или прибыли) должна быть хорошо проверена и подтверждена. Допустим, если у вас есть опасения, что проданный товар вернут как бракованный, вы не должны фиксировать у себя прибыль от этой продажи, пока не истечет гарантийный срок.

5\. Разумность. Принцип разумности помогает избегать излишней детализации при учете и тем самым сокращать издержки на его ведение. Например, в любой компании используют канцелярские принадлежности (ручки, бумагу и т.д.), и каждая их единица очень слабо влияет на финансовую отчетность. Абсолютно бессмысленно учитывать в расходах каждую ручку: это слишком маленькие цифры для бизнеса. Поэтому компании однократно списывают на расходы весь объем канцелярских принадлежностей, потраченных за определенный период (например, за месяц).

6\. Уравнение баланса. Уравнение бухгалтерского баланса соблюдается всегда и при любых условиях: дебет должен быть равен кредиту, а пассив — активу.

Выручка: три подхода к учету

----------------------------

Увеличение выручки далеко не всегда приводит к повышению чистой прибыли и росту эффективности предприятия. Почему происходит так, что при росте выручки пропорционально растет сумма просроченных долгов или иных убытков? Почему снижается биржевая стоимость акций предприятия? Объяснить руководителю причины не всегда в состоянии даже главный бухгалтер: бухгалтерская отчетность отражает только фактический результат хозяйственных операций, фиксирует происходящее с финансами, но не более того. Понять, какие экономические процессы скрыты за цифрами выручки, можно при помощи анализа финансовой отчетности, составленной по международным стандартам (МСФО).

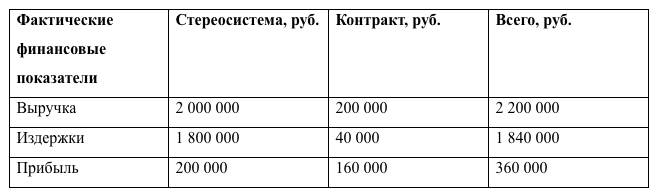

Пример: корректировка отчетности. Сейчас широко применяется практика продажи покупателям вместе с товарами контрактов на сервисное обслуживание. Допустим, компания продавала стереосистему за 1 000 000 рублей, закупочная цена которой составляла 900 000 рублей. Одновременно компания предлагала покупателю договор на техническое обслуживание этой системы на два года стоимостью 100 000 рублей.

По условиям договора фирма брала обязательство раз в шесть месяцев проверять техническое состояние системы, а также устранять все неполадки в течение всего срока действия договора. Издержки компании на техническое обслуживание за эти два года составляли примерно 20 000 рублей.

Контракты на техническое обслуживание компания продавала пакетом, то есть только своим покупателям и только вместе с покупкой товара. Таким образом, низкая прибыль от продажи самого товара была скомпенсирована высокой прибылью от сервисного контракта, так как их приобретали 40–70% покупателей.

Таблица. Пример корректировки отчетности

Компании необходимо определить, как учитывать выручку и прибыль от продажи контрактов на сервисное обслуживание в своей финансовой отчетности.

Существует

три основных подхода к учету выручки.

Подход 1\. Полное признание выручки в момент продажи. Этот подход соответствует принципу учета по начислению. То есть продажа системы и продажа сервисного контракта будут показаны в отчетности как одна операция. Одновременно с продажей товара и учетом выручки и прибыли от нее следует также полностью признавать (то есть отражать в отчетности) прибыль от продажи контракта.

Тогда в приведенном примере следует просто суммировать цифры и признать выручкой 2 200 000 рублей, издержками 1 840 000 рублей и прибылью 360 000 рублей.

Подход 2\. Отложенное признание выручки. Этот подход соответствует принципу консерватизма. То есть продажу стереосистемы за 2 000 000 руб. и продажу контракта за 200 000 рублей. нужно отразить в отчетности как две раздельные операции, поскольку услуги по сервисному обслуживанию оказываются не в момент продажи, а на протяжении двух лет. Следовательно, сразу следует признать лишь выручку от продажи системы (2 000 000 рублей).

Выручку от продажи контракта (200 000 рублей) необходимо признавать постепенно, в течение всего срока его действия (24 месяца).

Подход 3\. Частичное признание выручки. Этот подход может быть реализован по принципу соответствия. То есть в момент продажи пакета услуг «товар \+ контракт» следует признать всю выручку от продажи товара (2 000 000 рублей) и небольшую часть выручки от продажи контракта (рассчитанную по определенной формуле). Оставшуюся часть выручки от продажи контракта следует признавать постепенно, в течение всего срока действия договора (24 месяца).

Пример: корректировка отчетности (продолжение). В результате экспертизы наиболее корректным для этой компании был признан подход отложенного признания выручки. Решающим аргументом для финансовых экспертов стало то, что применение этого метода, основанного на принципе консерватизма, однозначно не может привести к завышению прибыли.

После принятия решения фирма была вынуждена внести коррективы в финансовую отчетность за последний год, что привело к изменению показателей прибыли в сторону уменьшения. Так, прибыль организации до корректировки составляла 56,6 млрд рублей. В результате корректировки компания была вынуждена снизить ее до 53,5 млрд рублей.

При этом основной причиной падения прибыли стала корректировка принципов составления финансовой отчетности, а не плохая работа менеджеров.

Таким образом, при анализе цифр финансовой отчетности необходимо тщательно оценивать реальную ситуацию в компании. Снижение показателей выручки и прибыли не всегда является однозначным свидетельством того, что дела у вашего бизнеса идут плохо. Но и очень высокие показатели необязательно говорят о том, что компания процветает.

Важно! «Нарисованная» в отчетности выручка приводит к увеличению «бумажной прибыли». По статистике, более 50% всех скандалов, касающихся фальсификации отчетности, связано именно с завышением выручки. Например, в 2002 году компания Xerox Corporation была вынуждена признать, что завысила свою выручку на 1,5 млрд долларов США, а Qwest Communications International (крупная телекоммуникационная компания) признала неправильно зафиксированной выручку в 1,16 млрд долларов США.

Дебиторская задолженность: минимизация рисков

---------------------------------------------

Причиной серьезных неприятностей для компании нередко становится плохой контроль над учетом

дебиторской задолженности. Этот показатель не менее важен, чем прибыль и выручка, и тесно связан с ними. Дебиторская задолженность возникает у компании после того, как она отгружает клиенту товары или предоставляет услуги, и сохраняется вплоть до момента их оплаты.

«Что будет, если нам так и не заплатят?» — этот вопрос волнует каждого руководителя, и не зря. Накопление дебиторских просрочек в долгосрочном периоде неизбежно приводит к подрыву финансовой стабильности предприятия.

Пример: когда компания теряет контроль. Один из крупнейших мировых производителей программного обеспечения оказался в центре скандала, который привел к тому, что стоимость акций компаний за день упала на 30%. В тот период она переживала фазу значительного роста. Выручка удваивалась каждый год. Рост был главным ориентиром менеджмента в операционной деятельности. Однако это привело к тому, что компания потеряла контроль над получением денег от клиентов, а также над выполнением условий поставки. За год, предшествовавший скандалу, выручка фирмы составляла 583 млн долларов США, а общая дебиторская задолженность (как просроченная, так и непросроченная) — 262 млн долларов США. Но в следующем году при выручке в 970 млн долларов США уже только просроченная дебиторская задолженность составляла 468 млн долларов США. Когда 27 марта компания объявила о столь печальных результатах, цена ее акций упала с 25,38 до 17,50 долларов США. К ноябрю акции стоили и вовсе 4,88 долларов США…

Проблемы с собираемостью дебиторской задолженности возникли по трем основным причинам:

1\. Выручку компания регистрировала сразу после подписания контракта, а не после поставки и принятия клиентом программного обеспечения.

2\. Продавцы получали комиссионные от продаж сразу после регистрации продажи, а не после поступления денег от клиентов.

3\. Условия платежа контролировались очень слабо. В результате часто компания не получала от клиентов ни цента за уже поставленное программное обеспечение…

Как уменьшить дебиторскую задолженность при помощи методов финансового учета. У каждого бизнесмена есть черный список «плохих» партнеров, задерживающих оплаты, и долгов с высоким риски того, что они так и не будут выплачены. Но если просто списывать «плохие» долги за счет прибыли, это может исказить общую картину финансовых результатов компании.

Как быть, если цифры дебиторской задолженности в вашей отчетности не просто постоянны, но и приобретают угрожающие размеры? Наиболее разумное решение — принимать превентивные меры безопасности. Согласно принципу соответствия выручки и расходов потенциальные невозвраты по дебиторской задолженности необходимо учитывать заранее. Лучше всего — в тот же момент, когда происходят учет выручки и фиксация прибыли от сделки.

Есть несколько методик контроля дебиторской задолженности. Все они предполагают

создание денежных резервов.

Создание резервов по сомнительным долгам. Для страховки сомнительной задолженности стоит создать специальный резерв. Этот резерв в финансовой отчетности показывают в разделе активов, пропорционально уменьшая строку дебиторской задолженности. По сути, он представляет собой «копилку для денег», зарезервированных на определенные цели (в данном случае — на компенсацию неоплаченных долгов клиентов).

В жизни это аналогично накоплению денег, например, на отпуск: с каждой зарплаты откладывают определенную сумму, а в нужный момент берут деньги из копилки, не трогая то, что должны тратить на жизнь каждый месяц.

Создание резервов под конкретных должников. При применении этого метода компания периодически анализирует состояние дебиторской задолженности по определенным клиентам. Если у компании возникают сомнения в том, что она сможет получить какие-то суммы по тем или иным договорам, под эти суммы создают дополнительные резервы, которые также включают в раздел активов.

«Старение» дебиторской задолженности. Часто у крупных компаний количество клиентов-дебиторов исчисляется сотнями и тысячами. В этом случае для оценки общей суммы резерва применяется метод «старения» дебиторской задолженности. Как он работает?

1\. Всю имеющуюся задолженность компания распределяет по интервалам с учетом количества дней просрочки.

2\. Для каждого интервала компания оценивает риск невозврата (чем больше срок просрочки, тем меньше шансов получить деньги).

3\. Исходя из этой оценки определяют конечную сумму резерва, необходимого для покрытия долгов.

4\. Из резерва в первую очередь покрываются самые «старые» долги.

Выбор методики контроля задолженности зависит от специфики бизнеса. Применение правильной методики — важный момент в ведении финансовой отчетности компании. Но не менее

важно наладить нормальный контроль платежеспособности клиентов, перед тем как продавать им свои товары и услуги.

Что такое эффективная ставка налога на прибыль

----------------------------------------------

Один из самых важных аспектов финансовой отчетности — теснейшая взаимосвязь с уплатой налогов. Обратите внимание: принципы и правила составления финансовой отчетности отличаются от правил составления отчетности для уплаты налогов:

— финансовая отчетность отражает реальную ситуацию в бизнесе;

— налоговая отчетность отражает исполнение закона и устанавливает жесткие правила, как рассчитывать амортизацию, прибыли и расходы, а также вычеты, уменьшающие налогооблагаемую базу.

Налоги во многих случаях представляют собой наибольшие по размеру виды издержек бизнеса (и прежде всего — налог на прибыль).

«Почему официальная ставка налога на прибыль чуть больше 20%, а согласно отчетности мы платим 40%?» — этим вопросом задаются многие руководители. Между тем все дело в эффективной ставке налога на прибыль.

Эффективная ставка налога на прибыль — это реальная ставка налога, по которой компания платит налог за конкретный период. Она может отличаться от официальной налоговой ставки как в б_о_льшую, так и в меньшую сторону. Чтобы рассчитать ее правильно, необходимо использовать данные финансовой отчетности, где учтены общие доходы и расходы, а также разрешенные законом вычеты — налоговые льготы.

Например, выручка составила 100 000 рублей, реальные расходы — 90 000 рублей. Тогда прибыль до налогообложения составит 10 000 рублей. Но некоторые расходы не признаются налоговой инспекцией в качестве уменьшающих налогооблагаемую базу. Так, определенные расходы на рекламу можно учесть лишь в пределах 1% от выручки. А ряд расходов нельзя учесть в принципе (в частности, затраты на выплату материальной помощи или непроизводственных премий работникам компании). Предположим, что сумма непризнанных расходов составила 5 000 рублей.

Таким образом, реальная налогооблагаемая база составит: 100 000 руб. – (90 000 руб. – 5 000 руб.) = 15 000 руб.

Налог составит: 15 000 руб. х 20% = 3 000 руб. (или 30% от прибыли).

30% в данном примере — это и есть эффективная ставка налога, которая реально будет заплачена в бюджет.

Резюме

------

1\. Цель принципов составления финансовой отчетности — сформировать максимально реалистичный взгляд на компанию и ее экономическое положение. При этом излишний оптимизм в оценке ситуации может нанести серьезный вред и в перспективе привести к банкротству бизнеса.

2\. Менеджеры даже очень крупных компаний подвержены соблазнам «рисования» отчетности. Барьерами являются стандарты ведения финансовой отчетности и наличие независимых внешних аудиторов. Внешний аудитор своей репутацией отвечает за выполнение независимого анализа того, насколько выпущенная компанией отчетность соответствует установленным стандартам ведения отчетности.

3\. Финансовая отчетность — это не математика. Здесь есть пространство для различной интерпретации показателей. Данные финансовой отчетности нельзя изучать в отрыве от ситуации на рынке. Необходимо одновременно проанализировать бизнес компании и понять, откуда взялись эти цифры, соответствуют ли они здравому смыслу, в чем причины изменения прибыли в ту или иную сторону.