Замещение угля — сложный и долгий процесс

Китай последние несколько лет является крупнейшим торговым партнером России, наша граница с этим государством тянется на несколько тысяч километров, у нас становится все больше совместных проектов в самых разных отраслях экономики. Мало того — в конце минувшего года США официально объявили Россию и Китай своими «стратегическими конкурентами», безапелляционно объявив обоим государствам вторую холодную войну. В результате Китай стал нашим союзником в не нами начатом геополитическом противостоянии.

При этом очевидно, что объем экономики Китая многократно превышает объемы российской. Статистика промышленности и сельского хозяйства двух стран неумолима: Россия на сегодня — младший партнер своего союзника, как бы этот факт ни оскорблял нежные чувства патриотов.

Статус «союзника», как показывает история России, у любого государства временный, ситуативный. Продлить этот временной промежуток можно только одним способом — выстроить отношения так, чтобы обеспечить экономическую зависимость партнера, доросшего до звания «союзника». Конечно, зависимость может быть военной, колониальной, политической, но выстраивание таких зависимостей никогда не было традиционным для России. При этом понятие «дружба» в межгосударственном товарообмене, обмене услугами и технологиями отсутствует, превалирует понятие «цинизм». Экономические отношения нужно выстраивать на основании качественного анализа — мы должны знать слабые места союзника и уметь ими пользоваться. Да, российские и китайские политики в последние годы очень любят рассказывать о «высочайшем уровне добрососедских отношений», «стратегическом союзе», произносят другие красивые слова. Но слова словами, а межгосударственный товарообмен — это цифры, и они неумолимы.

Для России Китай — крупнейший внешнеторговый партнер, но мы-то для Китая таковым не являемся, все наши товары и услуги, вместе взятые, составляют только 2% в общем объеме китайского импорта, Россия для него внешнеторговый партнер с номером «12». Двусторонний оборот в паре Китай — Россия недотягивает до 100 млрд долларов, а в паре Китай — США сумма превышает 500. Хотим видеть Китай своим союзником, пусть и временным, — цифры надо радикально менять, а для этого надо знать структуру экономики Китая, ее сильные и слабые стороны, как свои пять пальцев.

Писать о Китае, с одной стороны, занимательно, но с другой — это адски сложная работа. КНР во многом остаётся для нас terra incognita, китайский язык у нас в стране знают в десятки раз меньше людей, чем английский, что сильно ограничивает возможности по поиску данных и сужает до критического минимума информационное наполнение русскоязычного сегмента всемирной паутины. Поэтому сразу оговоримся, что в статье мы будем использовать два типа источников: советские — академично выверенные, и различные современные американские издания, специализирующиеся на изучении главного экономического конкурента разносчиков демократии. Ссылки на источники в этой статье приведены не будут, поскольку, во-первых, их общее количество превышает два десятка, во-вторых — это всего лишь ознакомительная статья, более подробный анализ отдельных отраслей экономики Поднебесной пока еще только впереди.

Открытие Китая

При написании этой статьи авторы исходили из очевидного постулата. Основная доля в структуре импорта Китая — электронное и электротехническое оборудование, аппараты и инструменты. Для того чтобы стать основным партнером Китая в этом секторе, России предстоит выдержать жесточайшую конкуренцию с такими странами, как Южная Корея, Тайвань, Япония, США, ЕС, Австралия, Малайзия, Бразилия, Швейцария, Таиланд и Вьетнам. Часть стран из этого списка имеет преференции в доступе на рынок Китая в рамках региональных интеграционных отношений, а как у самой России обстоят дела с производством этих групп товаров, мы прекрасно знаем — потенциал имеется, но он далек от полной реализации. Мы уверены, что все у нас получится, но на это уйдут годы, а усиление союзнических отношений России требуется не завтра, а вчера. Причина необходимости действовать быстро известна и нами ранее уже проанализирована.

Что мы можем и должны предложить Китаю? «Всемирная мастерская» с огромным населением, при этом ЦК КПК одной из стратегических целей поставил задачу повышения уровня жизни своего народа — пожалуй, вот так можно самым коротким образом описать это государство. Любое производство требует энергии, рост благосостояния вызывает рост потребления энергии. Желание Китая диверсифицировать свою внешнюю торговлю вызывает необходимость решения логистических задач. Вывод, на наш взгляд, очевиден — Россия обязана наращивать поставки в Китай, прежде всего, энергетических ресурсов и технологий, Россия обязана обеспечить Китаю транзитные услуги такого уровня, чтобы Поднебесная предпочитала их, а не чьи-то еще. Союз с Китаем будет тем крепче и продолжительнее, чем больше будет его зависимость от наших энергетических ресурсов и чем дольше она продлится. Чем выгоднее будут транзитные услуги, предоставляемые Россией Китаю, — тем крепче и продолжительнее будет наш союз. Ниши нужно занимать как можно быстрее и плотнее, всерьез и надолго. Извините, мы не политики, можем позволить себе роскошь называть вещи своими именами. Вот с анализа того, что происходит в этих отраслях экономики Китая, мы и начнем.

Перед тем как перейти непосредственно к энергетическим ресурсам, коротко рассмотрим, чем вообще богаты недра нашего юго-восточного соседа, чтобы видеть картину более полно и комплексно. Высшие силы совсем не обидели Китай, по объёму многих полезных ископаемых он стабильно входит в первую тройку-пятёрку.

На начало 90-х годов суммарные извлекаемые ресурсы нефти Китая на суше оценивались в 10−15 млрд тонн, из которых около 4 млрд на тот момент уже были разведаны и более 1,3 млрд тонн извлечены. Запасы китайской шельфовой нефти оценены в 4 млрд тонн, их освоение на сегодняшний день до сих пор в процессе. Небольшие нефтеносные месторождения найдены в западной части залива Бохайвань, промышленные же запасы нефти и газа сконцентрированы в Южно-Китайском море. Более 75% разведанных запасов нефти сосредоточено на востоке страны, в бассейнах маньчжурской долины Сунляо (месторождения Фуюй, Гунчжулин, Дэнлоукоу, Циньшанькоу, Даоютай) и Северокитайском бассейне (основное месторождение — Чжунъюань), 25% приходится на Центральный и Западный Китай (бассейны Преднаньшаньский, Цайдамский и Джунгарский.

За 2017 год наш экспорт в Китай в долларовом эквиваленте вырос на 27,7% по сравнению с 2016 годом, составив 41,2 млрд долларов, при этом на нефть и нефтепродукты приходится 27,1 млрд — больше половины, Россия уже второй год держит пальму первенства по поставкам нефти в Китай. Рост закупок нефти Китаем привел к тому, что по этому показателю он уже обошел Соединенные Штаты. Это наглядное свидетельство не только роста автопарка Поднебесной, но и развития нефтехимической промышленности, поэтому ниша, занятая Россией, — правильный выбор, спрос будет большим и стабильно растущим.

Что касается газа, то разведанные запасы газа КНР довольно скромны и не превышают 1 трлн м3. Основное количество месторождений газа открыто в Центральном Китае (в бассейне Сычуань находится 60 месторождений с запасами 0,8−1 трлн м3).

Чёрное золото красного дракона

Нет, это мы не про нефть, а про некоронованного короля подземного мира — про уголь. По состоянию на 2007 год в КНР мощности угольной электрогенерации составляли 907 ГВт, или 77% от общего объёма производимой энергии. Китай стал самым крупным строителем АЭС на собственной территории, Китай подписал с Россией контракт на поставки природного газа по магистральному трубопроводу «Сила Сибири», Китай увеличивает закупки СПГ, строит электростанции на возобновляемой экзотике, из кожи вон лезет, чтобы уйти от угля. Но делать ему это предстоит еще много-много лет. 900 ГВт угольной генерации — это, к примеру, 900 реакторов ВВЭР-1000, которые Росатом сооружает для АЭС «Тяньвань». Газ? В 2010 году КНР потребляла 3,2 млрд тонн угля в год, только за первые три квартала 2009 года потребление выросло на 9% по сравнению с 2008 годом.

Национальная комиссия по развитию и реформированию КНР (определяет энергетическую политику страны) установила верхний пороговый уровень потребления угля — 3,8 млрд тонн. Даже если предположить, что все до одной угольные ТЭЦ и ТЭС работают с КПД в 30%, а газовые ТЭЦ и ТЭС будут созданы заново, с КПД в 60%, для полного замещения угля Китаю потребуется 2 трлн кубометров газа. Это, извините, в два раза больше, чем все разведанные на территории Китая запасы голубого топлива, то есть такой переход будет означать полную, тотальную зависимость экономики страны от импорта газа. Предполагать подобное можно — например, для написания антинаучно-фантастической книги, а вот в реалиях планеты Земля такой сюжет невозможен. Уголь — король Китая, это данность.

КНР сегодня — это главный мировой производитель и потребитель угля, и мировой лидер по объему электроэнергии, произведенной на базе угля. Потребление электроэнергии в Китае в период 2001—2013 годов удвоилось, постоянно растет и потребность в угле. За последние 10−15 лет Китай совершил гигантский скачок в своем промышленном и техническом развитии, но, как водится, у всего есть своя цена. Рост производства неотвратимо приводит к росту энергопотребления и, соответственно, к повышенным требованиям к самой энергогенерации.

При этом, по имеющимся данным, в КНР всё ещё массово применяется устаревший способ подготовки угля — помол, вместо современной и перспективной газификации. Такой выбор был определён простотой и доступностью первого способа, в то время как газификация всегда была связана с большими промышленными, научными и финансовыми затратами. Кроме того, в КНР установками по удалению серы из продуктов сгорания угля оборудовано менее 15% предприятий. Сера — один самых главных вредных компонентов, выделяемых при сжигании угля, то есть в данном случае можно говорить об определённой опасности для китайских граждан, проживающих в непосредственной близости от электростанций и предприятий.

Как показано в Таблице 1, общие запасы угля в КНР оцениваются в титанические 781,5 миллиарда тонн. По этому показателю КНР занимает третье место в мире, уступая лишь России и США.

Основным потребителем угля является энергогенерирующий сектор.

Как видим, Китай опирался на запасы собственных подземных кладовых, если судить по типам пережигаемых углей.

Лет 10 назад, в том числе и под давлением мировой общественности, к руководству страны пришло понимание, что текущее положение вещей, когда в угоду электрогенерации и росту производства сжигаются титанические объёмы угля, приводит к радикальному ухудшению состояния экологии. Доходило до того, что в самых крупных городах страны в разгар солнечного дня сквозь тяжеленный слой выхлопов и угольного дыма было практически невозможно увидеть небесный купол. Да и зола, образующаяся в результате такой массовой топки, тоже совсем не улучшала чистоту городов и с/х угодий.

«Китай принял судьбоносное решение о планомерном снижении добычи и сжигания угля, и постепенном переходе на другие альтернативные источники».

Сообщения такого вот рода часто встречаются в наших СМИ. А вот китайские источники обходятся без эмоций:

«Согласно планам 13-й пятилетки (2016−2020) потребление электроэнергии в КНР до 2020 года вырастет на 3,6−4%, мощности угольной электрогенерации в этот же период вырастут с 960 ГВт до 1100 ГВт».

Согласно докладу китайского совета по электроэнергетике, за первый квартал 2016 года генерирующие мощности страны были увеличены на 22 ГВт, 14 из которых пришлись на уголь.

Вывод достаточно прост — несмотря на все хай-тек-отрасли промышленности, на серьезные достижения в развитии инфраструктуры, скоростных магистралей, на строительство АЭС и ГЭС, экономика Китая «стоит на угле», и опираться ей на этот фундамент предстоит еще немало лет.

Двигаемся дальше — попробуем понять, нужен ли Китаю импорт угля, или ему и так хорошо.

Запасы и ресурсы угля Китая

Для геологов запасы и ресурсы — далеко не одно и то же. Дополнительные пояснения тут неизбежны, иначе разобраться в том, что публикуется в разных источниках, очень непросто. Профессионалы — геологи и геофизики, могут спокойно пропустить этот раздел статьи, а для всех остальных мы попробуем пояснить, какие бывают запасы, какие есть подходы к оценке запасов того или иного полезного ископаемого и почему в различных источниках царит порой просто кардинальный «разнобой» цифр и объёмов. Для наглядности сделаем это на примере запасов угля в России и КНР.

Запасы угля делятся на предварительно оценённые и разведанные. Понятие предварительно оценённых запасов подразумевает, что где-то в условной сибирской тайге или степях Маньчжурии прошли геологоразведочные партии, которые провели комплексные изыскания и установили, что в данном районе точно есть залежи определённого угля. Естественно, что оцениваются подобные запасы по принципу «плюс/минус километр». Пример — Тунгусский угольный бассейн России. Расположен он в труднодоступных районах Красноярского края, Якутии и Иркутской области. Его общая площадь «всего-то» более миллиона квадратных километров. Это больше площади таких отдельно взятых стран, как Франция, Венесуэла, Турция или Украина. Естественно, что ждущие своего часа запасы сибирского угля оценены как «три локтя по карте». По приблизительным подсчётам, в вечной мерзлоте ждут своего роторного экскаватора не менее двух триллионов тонн угля.

К разведанным запасам относят ту массу полезных ископаемых, которые уже более-менее разведаны и частично вскрыты в процессе отработки месторождений. То есть эта цифра будет всё время плавать, то увеличиваясь, то уменьшаясь.

Чёрно-бурая география

Нужно обязательно помнить, что запасы китайского угля даже сейчас, в 2018 году точно не установлены. Из них точно разведаны около 250 млрд тонн, из которых 97% запасов представлено каменными, зачастую коксующимися углями (бассейн Великой Китайской равнины, или Большой Хуанхэ, бассейны Янцзы, Ганьцзян, Датун, Хэган-Шуанъяшань, Урумчи, Турфан-Хами и другие).

КНР богата хорошими каменными углями и даже антрацитом: от жирных (Дациншань) до антрацитов (Шаньси, Цзинсин и другие). Самый крупный бассейн коксующихся углей и антрацитов расположен в бассейне Великой Китайской равнины (бассейн Большой Хуанхэ), а также в междуречье Янцзы. Центральная часть бассейна изучена слабо, по его периферии расположено 14 крупных угленосных районов, в том числе Цзинсин, Фынфын, Пиндиншань, Хуайнань, Хуайбэй, Кайлуань и др. Запасы каждого района оцениваются в 2−3 млрд тонн. На северо-востоке Китая расположен бассейн каменных коксующихся углей Хэган-Шуанъяшань (запасы до 5 млрд тонн). В остальном же география залегания углей в КНР следующая:

- На севере страны находится крупный Ордосский каменноугольный бассейн, его запасы превышают 10 млрд т. н. высококачественных коксующихся углей;

- На юге находятся крупные бассейны Тансин и Сычуань;

- На крайнем западе и северо-западе находятся небольшие бассейны Турфан-Хами и Урумчи, а также очень плохо разведанные бассейны Аксу-Куча и Таримский. Каждый из бассейнов включает по несколько месторождений каменных, иногда коксующихся углей.

Запасы бурых углей в Китае очень малы, всего-то 3% от общей массы. Водится этот уголёк:

- На севере страны в районе Чжалайнор;

- На юге в районе Маомин;

- На северо-востоке в районе Фушунь.

Не обделила матушка-природа Китай и болотами, лежащими в северной части страны, их суммарная площадь составляет около 1 млн гектаров. В них сосредоточены неплохие залежи торфа, которым китайцы не брезгуют топить и сегодня, особенно в сельской местности.

Китайский гамбит

Правительство КНР в 2010 году приняло решение снижать добычу собственного угля, а также ограничить сжигание углей низкого качества, в частности торфа и бурых. Еще раз: потребность в электричестве в стране лавинообразно нарастает, при этом правительство собирается меньше добывать и сжигать угля. Где логика или в чем подвох?

Программа, разработанная национальной комиссией, подразумевает покупку более качественных углей за границей. Как говорится, денег у нас много, поэтому мы будем покупать у вас более качественный уголь (а вы опустошайте свои недра), мы же в это время будем проводить инфраструктурную модернизацию и внедрять новые технологии.

Сегодня КНР сокращает строительство угольных ТЭС и в далёкой перспективе делает всё большую ставку на атом. По состоянию на июль 2008 Китай закрыл 2,5% собственных угольных шахт и разрезов (всего 58 предприятий, дававших более 14 МВт энергии). Такой радикальный подход даже привел к тому, что в некоторых регионах было введено ограничение на суточное потребление электричества.

По результатам 2011 года основные угольные компании — Shenhua Group, China Coal Group, Shaanxi Coal and Chemical Industry, Shanxi Coking Coal Group (основной производитель коксующихся углей для металлургии), Datong Coal Mine Group, Jizhong Energy и Shandong Energy отчитались о добыче более 100 млн тонн угля различных марок. Правда, товарищи азиаты и тут проявили свойственную им хитрость. Спустя четыре года, в 2015-м выяснилось, что эти цифры были умышленно занижены почти на 20%. Как говорится, экологи спят спокойно, а батареи и домны горячие.

В апреле 2016 года Национальный совет по энергетике КНР принял постановление, согласно которому строительство угольных ТЭС отныне запрещается в целом ряде регионов. В январе 2017-го Совет отменил строительство сразу 130 угольных ТЭС, потеряв сразу 120 ГВт энергии. На принятие решения не повлиял даже массовый протест местных властей, озабоченных сокращением рабочих мест в регионах. Дефицит энергии был ликвидирован переходом на альтернативные источники, и до зимы 2017/2018 года была уверенность, что проблему можно решать при помощи этого алгоритма. Однако в декабре и январе, когда в северных и северо-западных регионах Китая установилась температура на 5−6 градусов ниже многолетней нормы, выяснилось, что даже решения ЦК КПК с природными аномалиями справиться не способны, и это был уже не первый просчет планово-экономического отдела центрального правительства.

Промежуточные итоги

Как видим, Китай сегодня ведёт довольно гибкую политику, с одной стороны, заявляя о приверженности программам защиты окружающей среды, с другой, не забывая в случае необходимости подпитывать собственную энергогенерацию недостающими объёмами угля.

В настоящий момент известная профильным специалистам схема добычи/закупок в рамках удовлетворения потребностей собственных ТЭС и ТЭЦ в КНР выглядит следующим образом.

Источник — IEA, без учёта территории Гонконга.

Нетрудно заметить и посчитать, во сколько раз объёмы закупаемого за рубежом угля превышают собственную добычу, которая, как обещают планировщики будущих пятилеток, будет и дальше снижаться. В период 2014—2016 годов участие угля в системе генерации энергии снизилось с 64 до 62%. За 2016 год собственная добыча угля в КНР упала на 9%, впоследствии, согласно распоряжению Комиссии по контролю и управлению государственным имуществом (SASAC), все государственные компании должны снизить добычу ещё на 10% в течение ближайших двух лет, и на 15% на протяжении пяти лет.

Цена ошибок

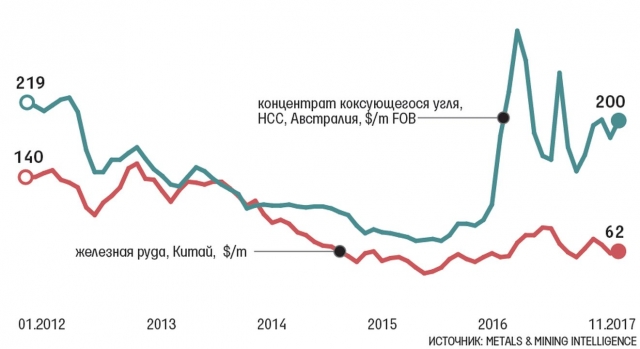

Китай, если кто-то забыл, по-прежнему управляется Коммунистической партией, живет пятилетками, энергетика — стратегическая отрасль, контролируемая государством. Поэтому все процессы — сокращение добычи угля, закрытие и строительство угольных электростанций — управляются планово-экономическими отделами, в которых работают живые люди, порой делающие большие и маленькие ошибки. Сократить добычу на больший объем, чем предусмотрено сокращение угольной энергогенерации при условии, что Китай является крупнейшим в мире потребителем угля — так тоже бывает. Результат проще всего проиллюстрировать графиком изменения мировых цен на этот «энергетический ресурс позапрошлого века» — на нем хорошо видно, что ошибки у плановых отделов ЦК КПК случаются, как видно и то, во что эти ошибки выливаются.

Тринадцатая пятилетка в КНР началась в 2016 году, и данный график весьма убедительно доказывает — в планы пятилетки закралась ошибка. Вместо снижения добычи угля на 2−3% в год, как это было в предыдущей пятилетке, в 2016 году Китай сократил ее сразу на 10%. А 10% его добычи, как мы показали, — это не менее 300 млн тонн. Для сравнения: объем угольного экспорта России на все мировые рынки в том же 2016 году составил около 150 млн тонн, а весь китайский импорт 2015 года составлял 200 млн тонн. Дисбаланс планирования вынудил Китай увеличить импорт в два раза, на что тут же среагировали все биржевые спекулянты. Итог — на графике. Вероятнее всего, были основательно переоценены возможности строительства альтернативных генерирующих мощностей.

К примеру, известная американская компания Westinghouse строит в Китае два реактора АР-1000, срок сдачи в эксплуатацию которых изначально был запланирован на 2013 год, и с той поры он аккуратно переносится и переносится. Наверняка были и другие просчеты, изучать которые смысла уже нет, важнее итог — мировые цены угля, оттолкнувшись от дна в 65 долларов за тонну, взлетели до 200 долларов и теперь «плавают» вокруг этого значения. Четырехкратный рост цены радикально изменил ситуацию для производителей угля во всем мире вообще и для российских в частности.

Кстати, есть и вторая версия объяснения причин событий на мировом рынке — вполне возможно, что никто в системе никаких ошибок не делал, напротив, все было рассчитано самым тщательным образом. В 2016 году агентство Bloomberg писало о том, что добыча угля в Китае была весьма убыточной отраслью — общая ее задолженность при ценах в 65 долларов перед государственным бюджетом составила полтриллиона долларов. Вариантов у китайцев было всего два: либо продолжать субсидировать своих угольных дел мастеров, либо снизить предложение настолько, чтобы поднять цены. При этом слишком сильно поднимать цены тоже было нельзя, поскольку из-за роста цен на электроэнергию могли пострадать промышленные предприятия. Закрыть все свои убыточные шахты Китай тоже не может по тривиальной причине — мировые производители не возместят исчезновение почти 4000 миллионов тонн угля. Точность планирования тут нужна поистине хирургическая — поднять цены так, чтобы уменьшить объем субсидирования угольщиков, но не нанести урон энергоемким производством.

С учетом КПД угольных и газовых электростанций на возмещение «исчезнувших» 300 млн тонн угля требовалось увеличить импорт природного газа на 150 млрд кубометров, но и это было невозможно. Такой объем газа не мог дать Китаю никакой трубопровод — нет таких даже близко. Принять такой объем СПГ? Нужны регазификационные мощности на побережье, нужны трубопроводы вглубь территории — на то и другое требуются инвестиции и время. Дополнительный спрос на такой объем газа автоматически подбросил бы цены — с тем же риском для промышленности Китая.

Вот, собственно говоря, и итог этой большой статьи. Резко уменьшать добычу угля Китай может только при одновременном росте импорта угля, решать экологические проблемы Китай может только за счет роста импорта природного газа. Нехитрая арифметика такова. «Сила Сибири» после запуска в 2019 году принесет в Китай 38 млрд кубометров российского газа, этот объем заместит сокращение добычи 76 млн тонн китайского угля. При этом по плану XIII пятилетки объем добычи угля должен сократиться на 15%, то есть почти на 600 млн тонн. Как будет компенсировать недобытый уголь КНР? АЭС, ГЭС, ВИЭ — наверное, смогут «взять на себя» около 100 млн тонн, потому вопрос ближайшей пятилетки звучит «просто»: на сколько тысяч кубометров, на сколько миллионов тонн увеличится объем импорта Китаем газа и угля, каким будет сочетание трубного газа и СПГ?

Вопрос ближайшей пятилетки для России еще «проще»: какой объем этого импорта мы окажемся способны «перетянуть на себя»?

Ставка тоже понятна — некая комбинация трех объемов: угля, трубного газа и СПГ, в сумме эквивалентная 400 млн тонн угля. Кто в России может взять на себя такую работу? Эксклюзивные права на экспорт трубного газа из России принадлежат «Газпрому», но дотянуть трубы до Китая — это годы и годы. СПГ-завод на Сахалине под контролем «Газпрома» функционирует исправно, вот только сахалинский СПГ законтрактован почти полностью. «Ямал-СПГ» «Новатэка» в течение года будет выходить на проектную мощность, но и его газ законтрактован на несколько лет вперед. В игре остаются только наши газовые трейдеры, способные покупать СПГ у третьих лиц, — но тут есть риск не вписаться по цене.

В «сухом остатке» только наши угольные компании, частники, которым предстоит не только попытаться расширить собственный бизнес, но и решить, по сути, государственную задачу, о которой мы писали в начале нашей статьи. Союз с Китаем будет тем крепче и продолжительнее, чем больше будет его зависимость от наших энергетических ресурсов и чем дольше она продлится.